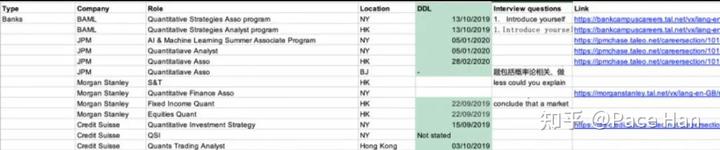

►可以投递的公司:

Tier1:对冲基金和个别头部大型投行

众所周知,以对冲基金为首的金融行业买方公司一直都是应届生金融求职选择的鄙视链顶端,在量化岗位方向也不例外。这其中当然,以量化策略研究为主的量化基金更是为典型,另外还有头部大型投行,年薪package甚至多有二十五六万美金这样对应届生来说十分夸张的数字。

代表公司:Balyasny Asset Management、Two Sigma、D.E.Shaw、Morgan Stanley、State Street、BlackRock

年薪范围:25万美金及以上

Tier2:大型投行及以量化分析为核心的其他公司

投资银行的量化分析师岗位给薪范畴基本是一个应届生能遇到的较为理想的薪酬选择,也是每年在量化领域高薪岗位中最为主要的一个梯度,毕竟买方公司每年能招的entry level人员也是屈指可数的。

代表公司:Bloomberg、Goldman Sachs、JPMorgan、Credit Suisse、UBS

年薪范围:18-25万美金

Tier3:部分投行及和商业银行等其他公司

相对Tier2而言,业务实力及行业声誉都没有那么厚实,但也是应届生的好去处,同样能够提供非常好的职业发展通道以及经历背书。

代表公司:Barclays、Citi、Capital One

年薪范围:16-18万美金

►面试流程:

1. 申请时间线

北美量化项目大多为秋季开学,在每年的7-9月左右开始第一学期。这个时间段,正好接近一年中最重要的recruiting season,秋招开始的时间。然而随着金融行业申请周期的不断提前,秋招呈现出逐年提前的趋势,让很多新入学的同学感到措手不及。

此外,不同方向的量化工作存在不同的申请开始时间,要求同学们将整个申请流程安排地更加合理高效。以下将简要介绍暑期实习申请的时间线,为大家提供一个对申请时间安排比较宏观的认知。特别注意的是,不同方向的申请时间并不绝对,这里只是选择了能代表大多公司的,公认的时间线安排,具体的申请时间还需要依照具体公司的通知安排。

7-8月:部分项目暑期学期开始;亚太(HK,SG)sell side宣讲会;美国prop shops宣讲会。

9-10月:项目秋季学期开始;亚太sell side/美国prop shops面试开始;美国sell side banks/buy side funds宣讲与初面。

11-12月:多数prop shops开始Superday/Offer;部分美国Sell side banks 开始Superday/Offer;Buy side funds开始Superday/Offer。

次年1-3月:项目春季学期开始;少数Sell side banks 继续Superday/offer ; Buyside Fund Superday/Offer;所有种类公司second round recruit。

次年3-5月:所有种类公司少量Superday/Offer。

次年5-8月:暑期实习开始。

大致总结时间线的话,有以下特点:

申请周期主要集中在9-12月,即入学的第一学期,意味着实习申请需要同时兼顾全新的学习生活。

不同种类公司大致开始时间为:Prop shops < Sell-side banks ≤ Buy-side funds,一些funds/较小型公司存在全年都可能开始recruit的情况。

春季学期开放数量较少,但仍有很多公司进行第二轮recruit,不乏很多高质量的实习岗位。